从近五年财报看国产主流软件的经营趋势(用友、金蝶、鼎捷、浪潮软件)

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

不同转型期的公司,重点解读的数据会有不同。比如:

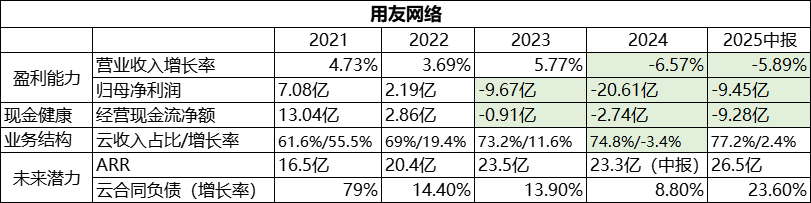

一、近五年财报看用友:未来潜力仍在,但当下生存承压,战略执行出现断层。

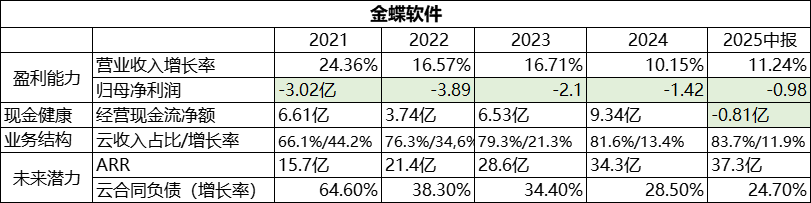

1、传统业务断崖式下滑,云业务增长失速。 24年与25年的营收双降是最危险的信号,传统软件license收入的下滑速度,远超云订阅收入(24年云收入同比-3.4%)的填补能力,云业务增速从55.5%骤降至个位数甚至负增长,说明用友的新客获取和老客拓展面临巨大阻力、行业化价值待评估、BIP战略投入巨大但变现缓慢。营收负增长是比亏损更危险的信号,说明其产品定价权、客户留存率、市场占有率正在松动。 2、主营业务造血能力衰竭,利润质量有待提升。 归母净利润从盈利滑向亏损,且经营现金流持续恶化,不仅是因为未来研发、营销层面的投资,也因主营业务造血能力衰竭。现金流净额与净利润的严重背离,表明利润质量差,大量亏损被应收账款等资产挂账,公司运营对外部融资的依赖加剧。 3、潜力与现实的残酷割裂。 ARR和云合同负债的增长是唯一的亮点,证明了用友产品战略和平台价值理论上的存在潜力,积累了未来的收入池。然而,ARR无法有效、及时地转化为当期营收,说明签单能力未能高效转化为交付能力和客户成功能力。可能因为大项目定制化交付周期长、成本超支、客户实际使用效果未达预期导致增购困难等。 4、BIP生态战略的双重困境。 对内,高举高打的平台研发投入巨大,但边际效益递减,拖累当期利润;对外,在高端市场,面临SAP等巨头的正面压制,在中端市场,又被友商的标准化产品和敏捷打法快速蚕食。其战略定位陷入两面作战的被动局面。 写在后面: 近五年的财报数据,表明用友仍是一家为生存而战的转型巨头。它手握未来的期权(ARR),但正消耗当下的本金(现金流与资本)。其成败关键在于:能否在未来12-18个月内,将ARR潜力大规模、高效率地转化为营收增长,并显著改善现金流。 但作为国产龙头软件商,我们依然还是希望并期待,用友能够痛痛快快的打一场翻身仗! 二、近五年财报看金蝶:收入换引擎,亏损换空间,现金流定乾坤。

1、 增长动力完成根本性转换。 云业务已成为金蝶的绝对主导(占比从66%→84%),更关键的是,在总收入保持双位数增长的同时,云业务增速平滑下降(44%→12%),这并非动力衰竭,而是基数扩大后的自然规律,标志着从爆发期步入稳健成熟期。ARR的持续高速增长(15.7亿→37.3亿)是转型成功的铁证,它构成了收入的压舱石,确保了未来收入的极高确定性和可预测性。 2、亏损是投资而非损耗,且效率极高。 近五年金蝶的净利润持续为负,但亏损率大幅收窄(从-3.89亿收窄至-0.98亿)。这不是经营恶化,而是主动用当期利润换取未来高价值ARR的战略选择。每单位亏损所换来的ARR增长效率在提升。 3、经营现金流是生命线。 这个指标是之前一位湖北陈姓用户建议观察的。季节性波动的中报外,年度经营现金流持续改善且强劲为正(24年达9.34亿),极大程度打消了市场对其“烧钱续命”的担忧,证明其云订阅模式具备了强大的自我造血能力,意味着金蝶拥有更充足的资源和时间来完成转型。 4、合同负债:增长质量的“预警器”。 云合同负债增长率虽放缓,但持续保持高位增长。这表明金蝶的新增订单相对健康,客户愿意预付费用,其对产品的依赖性和付费意愿强劲,为未来收入确认提供了坚实保障。 写在后面: 近五年的财报数据,表明金蝶的转型战略执行果断、路径清晰、且已驶过最危险海域。它用前期亏损成功购买了通往未来的“门票”(ARR),并用健康的现金流证明了自己有能力兑现这张门票的价值。其当前的任务已从“如何活下去”转变为“如何赢得更漂亮” ,即如何提升增长质量、突破市场天花板并画出明确的盈利曲线。 三、近五年财报看鼎捷:一片亏损中的异类,静水流深的精工细作。

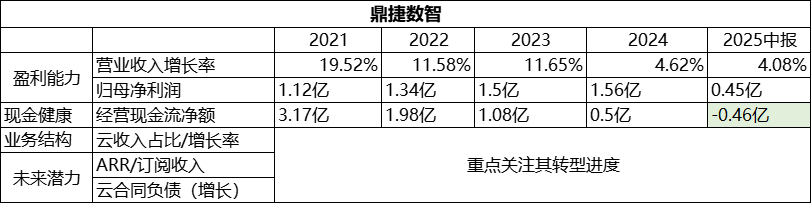

1、增长放缓,但盈利坚实。 营收增速从近20%平滑放缓至个位数,是动力缺失?还是深耕制造业细分领域的战略定力?可能都有。但纵观近五年,可以肯定的是,鼎捷没有追逐SaaS风口、没用亏损换规模;而当下的AI追逐,是产品定位层面更好的服务客户市场。难得的是,连续五年稳定盈利,在行业一片亏损中堪称异类,这证明了其业务模式的内生性健康和极强的客户粘性。 2、现金流趋势:一个关键的警示信号! 鼎捷的经营现金流从3亿多下滑至负值,这与稳定的净利润形成了反差,意味着为维持增长,在客户信用账期或项目垫资上做出了让步,或是项目回款周期变长(交付质量?)。这是鼎捷模式面临的核心挑战:在不大幅增加风险的前提下,增长天花板清晰可见。 写在后面: 鼎捷的选择揭示了行业另一种真相:并非所有企业软件公司都必须转型为平台型SaaS。其路径是 “软件+服务”的深度捆绑,而非“订阅+生态”的广度扩张。鼎捷吃透了制造业流程复杂、替换成本高的特点,做深、做透、成为客户身边不可或缺的老师傅。这种路径的优势是风险极低、盈利稳定;但代价是估值想象空间有限,增长受限。(当然,雅典娜和AI,可能也是鼎捷规避这种弊端的路径选择) 近五年鼎捷的财报数据证明,它是一家清醒的“手艺人”企业,在巨头鏖战的夹缝中,依靠专业主义和盈利纪律,同样能活得很好。但它也面临“手艺人”的经典困局:如何在不破坏这份“好”的前提下,变得“更大”?它的下一步抉择,将决定其是成为一家值得尊敬的“隐形冠军”,还是一家增长见顶的“传统企业”! 对于鼎捷出身的我,由衷期望老东家可以不忘初心,蒸蒸日上! 四、近五年财报看浪潮:项目制软件公司的“挣扎图景”。

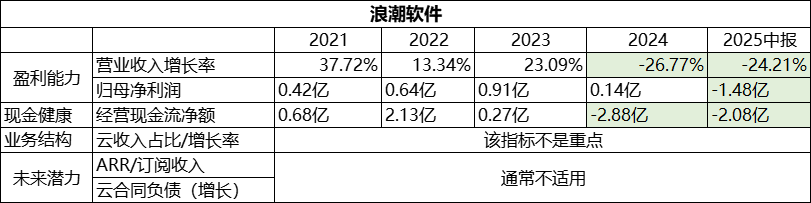

这里重点看的浪潮软件,而非浪潮其他板块。 1、收入的过山车,暴露模式致命伤。 营收增速从37%暴跌至-24%,这种断崖式下滑绝非行业周期所致,而是其严重依赖单个或少数大型项目的必然结果。项目集中确认收入则增速冲天,项目青黄不接则立刻坠入负增长深渊。这说明浪潮软件公司缺乏一个稳定、可重复的收入来源(如产品授权或订阅收入),业务模式相对脆弱。 2、利润与现金流的“双杀”。 归母净利润从近亿利润骤降至亏损,经营现金流从正转负且持续恶化,这比收入下滑更致命。它表明:①为获取项目,可能接受了更苛刻的付款条件(比如垫资);②项目执行成本失控,或存在大量难以收回的应收账款。亏损并非用于未来投资的战略亏损,而是主营业务萎缩和运营质量下降的经营性恶化。 浪潮软件的困境,根源在于其商业模式: 1、“集成商”角色大于“产品商”:其业务很大程度上是围绕客户需求进行定制开发、系统集成和实施服务; 2、浪潮软件公司业绩的好坏不取决于自身产品力,而取决于上级单位或关联方的项目规划和招标节奏。这种“看天吃饭”的模式,在数字化投资热潮退去后,会立刻现出原形。 写在后面: 浪潮软件公司的近五年财报数据,流露出浪潮软件更像一个依附于特定生态的“施工队”,其业绩波动并非阵痛,而是其商业模式的常态。除非进行彻底的战略重构,否则其投资价值将持续承压。 ———————— 注明: 1、本文涉及企业的财报数据均来自百度股市通,如有误差可联络小编修正; 2、本文为个人行业研究,不代表公司立场,如有冒犯可联络纠正; 3、本文部分观点,结合了部分CIO交流结论+个人观点+AI输出,故不做原创标注。但任何平台转载需注明出处。 阅读原文:原文链接 该文章在 2025/9/22 11:18:04 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886